Kubo Financiero, "el P2P Lender Mexicano"

La historia de una de las fintechs con mayor crecimiento en México. Kubo Financiero. En este artículo presentamos la historia de Kubo usando datos y estadísticas de cartera de crédito para las fintechs mexicanas e instituciones financieras en México.

“Personas invirtiendo en personas”, con esa misión en mente y a través de la tecnología, es que Vicente Fenoll está buscando mejorar las oportunidades de ahorro y financiamiento de los mexicanos.

Para Vicente, mejorar la oportunidades financieras de los mexicanos no es algo nuevo. Hacia mediados del 2010, Fenoll ya había co-fundado Fincomún, una de las microfinancieras más grandes de México que, bajo su dirección, logró consolidar aproximadamente 700 millones de pesos en cartera de crédito, según cifras al cierre de abril del 2010.

Sin embargo, Fenoll consideraba que los productos financieros a los que disponían las personas de escasos recursos continuaban siendo muy injustos. Por un lado, los ahorradores recibían pocos incentivos para resguardar e invertir su dinero; y por el otro, los acreditados se fondeaban con tasas de interés muy altas.

Estas ideas son las que dan origen a Kubo-Financiero en 2012. Una plataforma digital que habilita los préstamos entre personas (p2p lending), conectando la necesidad de financiamiento con inversión. De esta manera, los acreditados pueden acceder a un marketplace competitivo con tasas atractivas y los inversionistas reciben rendimientos mayores a los que obtendrían con una cuenta de ahorro tradicional.

Desde su fundación, Kubo ha alcanzado consolidar una cartera de crédito de MXN 860.5 millones de pesos al cierre de noviembre del 2021. En ese mismo año, la fintech mexicana levantó una ronda de inversión de 27.5 millones de dólares, liderada por el fondo del Banco Interamericano de Desarrollo (BID Invest).

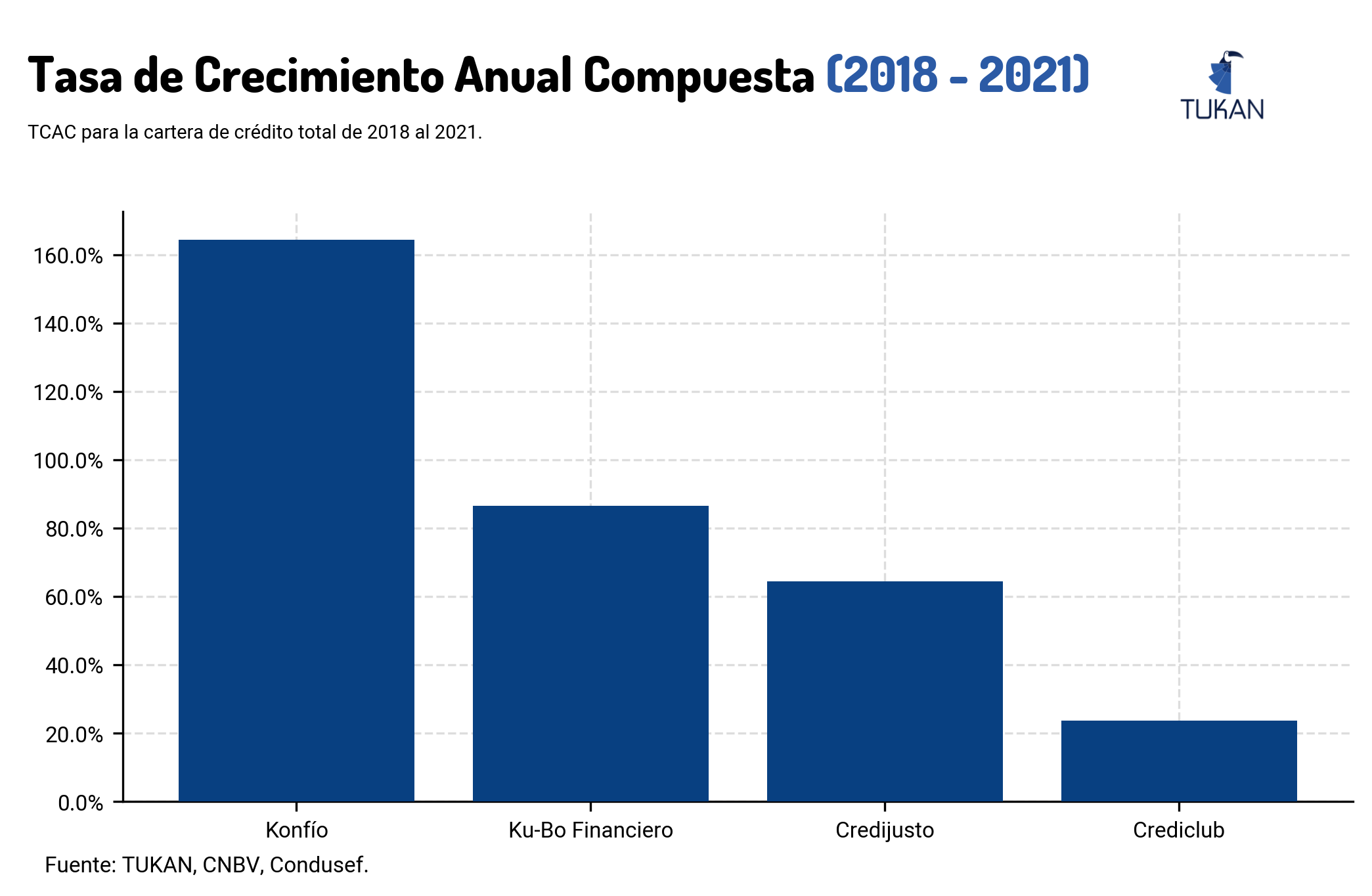

Los esfuerzos de Fenoll y su equipo han traído consigo resultados impresionantes. La SOFIPO registró una tasa de crecimiento anual compuesta (TCAC) de su cartera de 86.6% desde el 2018 a la fecha y se posiciona como una de las instituciones financieras con mayor crecimiento en sus activos - incluso, su ritmo de crecimiento la posiciona por encima de otras fintechs y competidores cercanos como Credijusto o Crediclub.

De la misma manera, vale la pena destacar el crecimiento de la base de inversionistas, pues los fondos de captación de la microfinanciera registraron un TCAC del 119.6% entre 2018 y 2021; el cociente de captación tradicional, respecto a la cartera de crédito, fue de 1.38 veces al cierre de noviembre del 2021. Creemos que parte importante de este crecimiento en depósitos se debe a las atractivas tasas de interés ofrecidas por Kubo y a la innovación con nuevos productos como el reciente lanzamiento de una tarjeta de débito física y virtual para sus clientes.

El IMOR de la fintech se ubicó en 4.1% al cierre de noviembre del 2021, con el indicador viéndose afectado de manera importante durante el 2020, pero de forma especial en el 2021 cuando alcanzó un pico del 11.4% en enero del 2021.

Sin embargo, si comparamos la morosidad de la cartera de Kubo respecto a la de los portafolios de crédito personales de los bancos mexicanos especializados en este mercado, podemos observar resultados mixtos.

Por un lado, se puede observar que el pico a finales del 2020 y comienzos del 2021 no fue aislado para la empresa de Vicente Fenoll. Mientras que por otro lado, se puede ver cómo la SOFIPO sigue muy a la par los índices de morosidad de los bancos líderes en este segmento, Compartamos y Consubanco.

Desde un punto de vista de rentabilidad, Kubo continúa en un periodo de fuerte crecimiento y registró pérdidas netas de MXN 137.5 millones para los últimos doce meses de los que se disponen estadísticas. Sin embargo, su margen financiero (ingresos por intereses menos gastos por intereses) se ubicó en MXN 187.6 millones para el mismo período; traduciéndose en un margen de interés neto (MIN o NIM) del 15.7% al cierre de noviembre del 2021.

Este crecimiento acelerado ha llevado al equipo de Kubo a otorgar más de 50 mil créditos y atender a más 28 mil clientes, todo con la misión de contribuir a un modelo de financiamiento e inversión más justo para los mexicanos de escasos recursos y clase media.

Será muy interesante ver cómo Vicente y su equipo pueden seguir construyendo esta historia de éxito con el nuevo impulso de la inyección de capital de USD 27.5 millones recaudados a finales del 2021.

“Una de las cosas más importantes para mí es que mi empresa tenga un altoimpacto social en las personas.” - Vicente Fenoll.

Sobre TUKAN

TUKAN es una plataforma y API que facilita el acceso a fuentes de datos públicas para organizaciones y empresas. Nuestra plataforma contiene cientos de bases de datos limpias y estandarizadas que permiten automatizar la generación de reportes, gráficos y tablas que se actualizan de manera automática.

Puedes conocer más sobre nosotros en nuestra página o probando un demo interactivo de la plataforma (sólo disponible en laptop o computadora de escritorio).

Si te gustó este artículo te invitamos a que te suscribas a nuestro newsletter. 😊

Datasets en este artículo

- Balance General - SOFIPOs

- Estado de Resultados - SOFIPOs

- Balance General - Instituciones de Banca Múltiple

- Estado de Resultados - Instituciones de Banca Múltiple

- Balance General - SOFOMes E.R.

- Estado de Resultados - SOFOMes E.R.

- Cartera de Crédito - SOFOMes E.N.R.

- Razones Financieras - Uniones de Crédito