Banca de Desarrollo en México

En este artículo podrás nos echamos un clavado en las principales estadísticas de cartera y datos financieros de la Banca de Desarrollo en México.

🐦 ¿Sabías que existen bancos especiales, operados por el Estado, encargados de dar servicio a sectores estratégicos del país? Esta semana te platicamos sobre la Banca de Desarrollo en México y exploramos sus principales indicadores.

Antecedentes y contexto histórico

La Banca de Desarrollo surge en la década de 1920, como uno de los principales vehículos del Estado Mexicano para promover el crecimiento económico y el bienestar social a través de apoyos financieros preferenciales para quienes no son atendidos por la banca comercial del país, además de ofrecer asesoría y capacitación.

Ha pasado por cuatro grandes etapas:

- Creación: de 1920 a 1940 se establecieron las primeras instituciones, mismas que facilitaron el financiamiento durante la reconstrucción del país, posterior al período revolucionario.

- Consolidación: en la etapa de la sustitución de importaciones, entre 1940 y 1960, se promovió el desarrollo industrial y manufacturero del país mediante la captación y canalización de recursos externos, lo que permitió el desarrollo de la demanda interna.

- Expansión: hasta 1970 se aumentó la presencia regional de las instituciones, incrementando la accesibilidad a fuentes de financiamiento.

- Reestructuración: desde 1980 y hasta la fecha, se priorizan las actividades y servicios que impulsen a las compañías mexicanas ser competitivas en el mercado internacional.

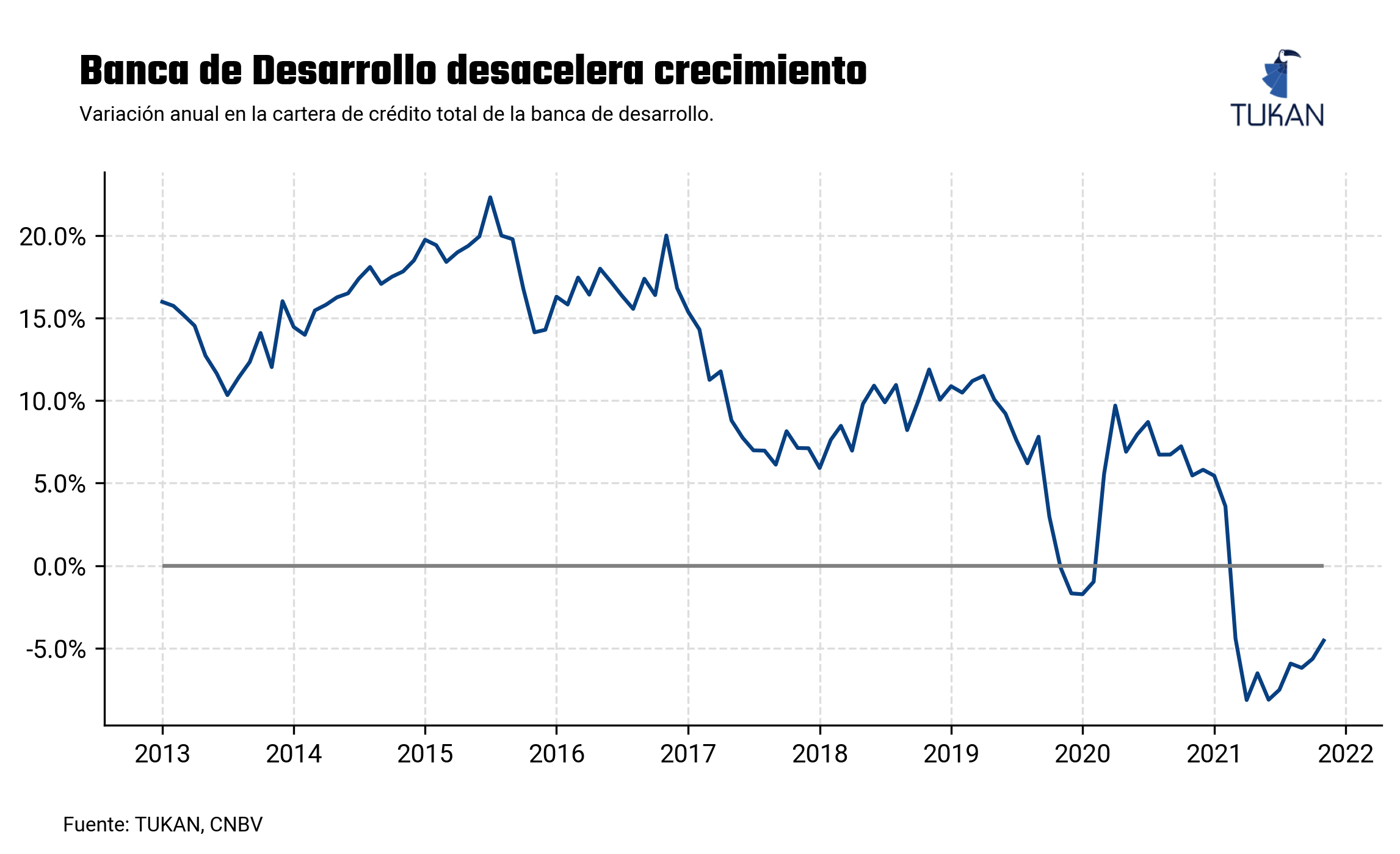

Según las estadísticas más recientes, la banca de desarrollo reportó una cartera de crédito de MXN 1,040.8 mil millones al cierre de noviembre del 2021, cifra que ha decrecido alrededor del 5% en el último año, y que equivale al 18.9% de la cartera de crédito de la banca comercial.

¿Cómo está organizada?

Algunas de las primeras instituciones fueron el Banco Nacional de Crédito Agrícola (1926) y el Banco Nacional de Crédito Ejidal (1935), sin embargo fueron fusionadas en 1975 para dar lugar al Banco Nacional de Crédito Rural y evitar la duplicidad.

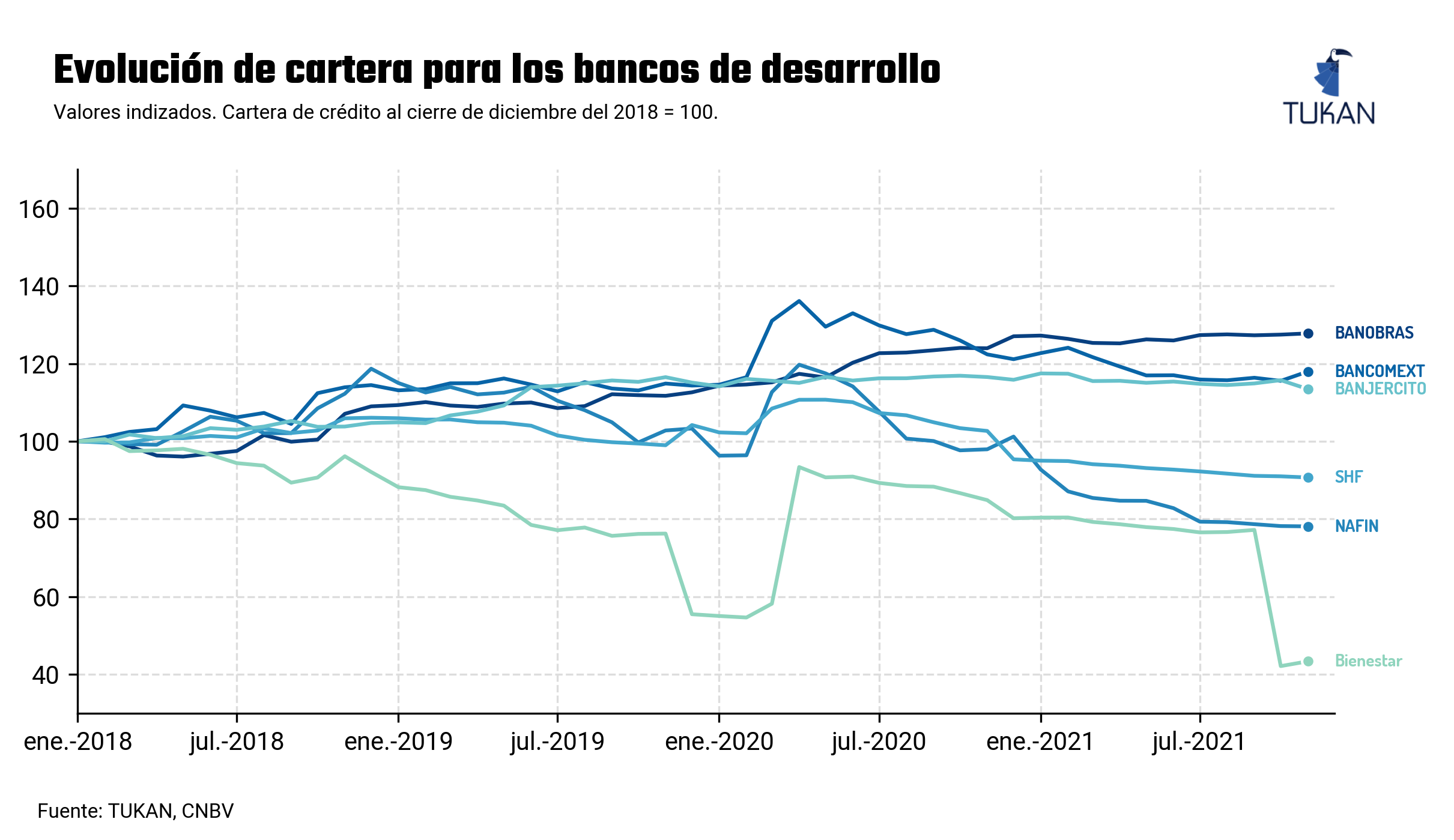

Hoy en día, las instituciones de la Banca de Desarrollo se pueden clasificar según el sector al que atienden: industrial, donde se encuentra Nacional Financiera (NAFIN) y el Banco Nacional de Comercio Exterior (BANCOMEXT); y servicios, que concentra al Banco Nacional de Obras y Servicios Públicos (BANOBRAS), el Banco Nacional del Ejército, Fuerza Aérea y Armada (BANJERCITO), la Sociedad Hipotecaria Federal (SHF) y el Banco del Bienestar.

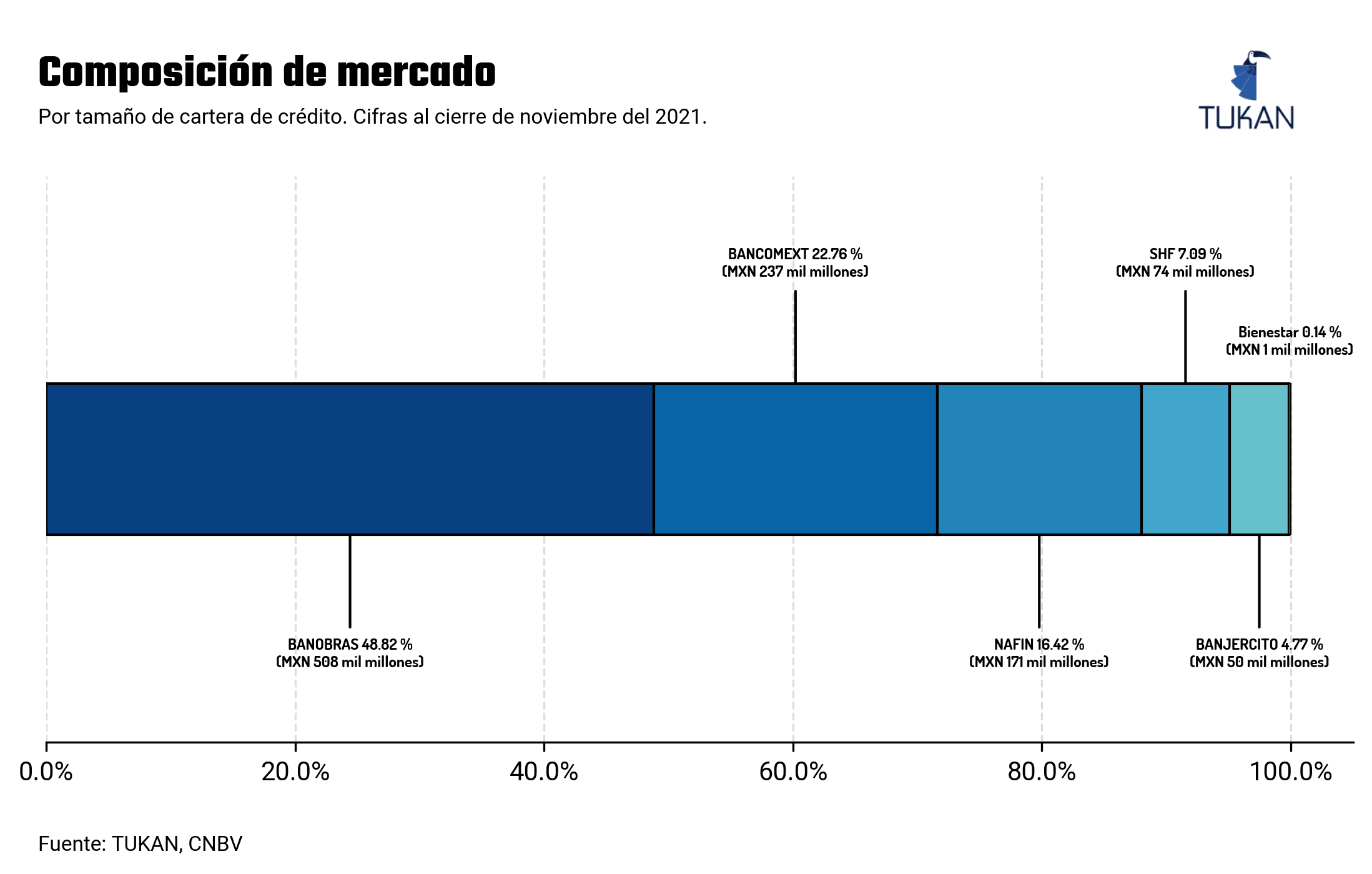

Al cierre de noviembre del 2021, BANOBRAS contaba con el 49% del total de la cartera de crédito de la banca de desarrollo, seguido por BANCOMEXT con el 23% y NAFIN con el 16%. La cartera del Banco del Bienestar era de poco más de mil millones de pesos y representa únicamente el 0.1% del total del sistema.

En las siguientes secciones nos echamos un clavado en los indicadores financieros principales de cada uno.

BANOBRAS

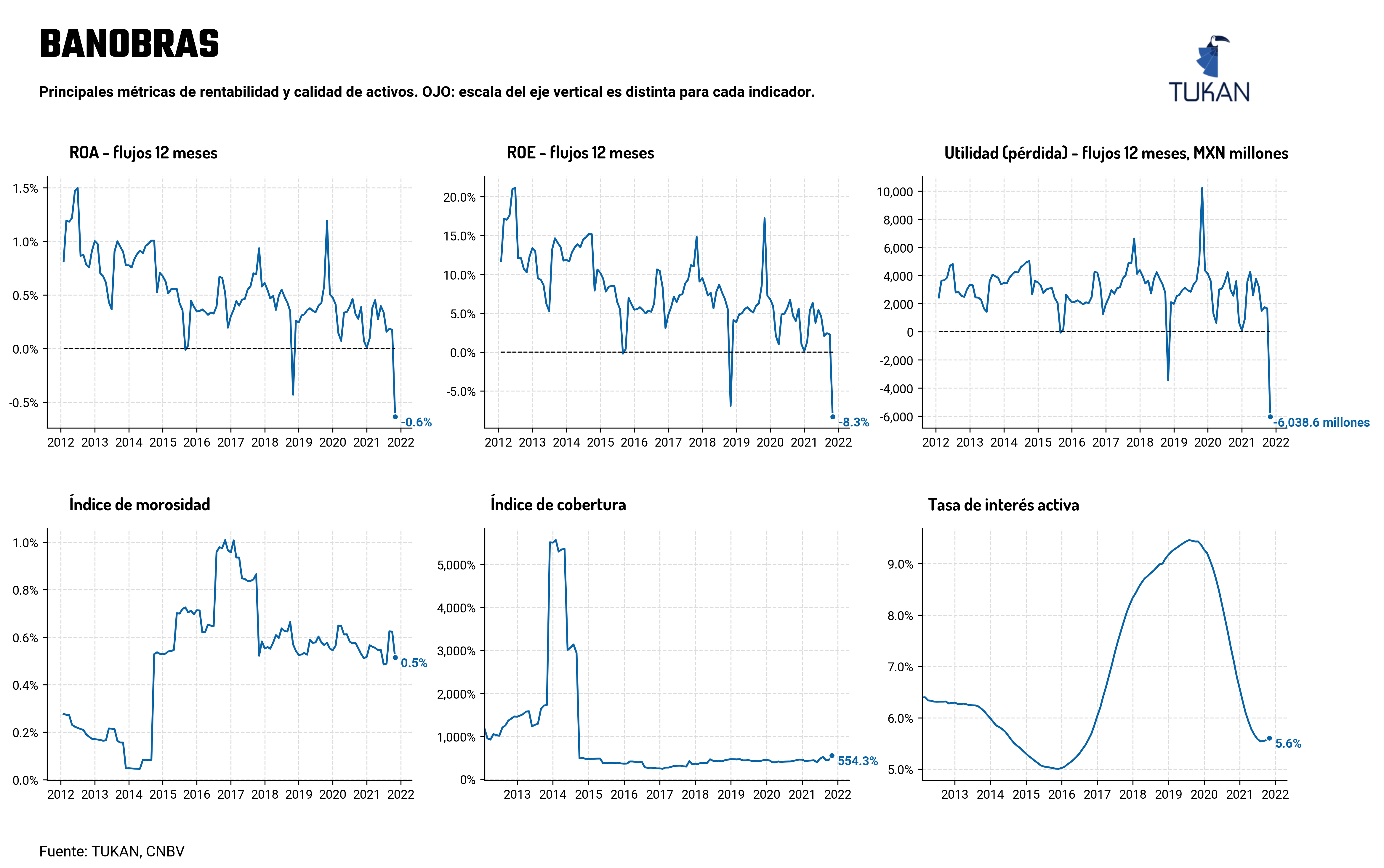

Aunque cambió de nombre en 1996, la institución fue fundada en 1933 y desde entonces se ha encargado de financiar el desarrollo de la infraestructura mexicana, principalmente brindando apoyo a los gobiernos estatales y municipales. Según un comunicado oficial del banco, en la actual administración, se ha priorizado el financiamiento a la región sur-sureste del país, con el 38% de los créditos emitidos entre el 2018 y 2021 destinados a esta región.

Como se mostró en la gráfica anterior, BANOBRAS es el banco de desarrollo más grande del país, con una cartera de crédito de más de 500 mil millones de pesos. Su índice de morosidad al cierre de noviembre fue del 0.5%, cifra que se ha mantenido estable en los últimos años, y es de las más bajas del sistema financiero mexicano.

En cuanto a indicadores de rentabilidad, la institución registró una pérdida de MXN 6 mil millones de pesos entre noviembre del 2020 y 2021, y tiene un ROE negativo del 8.3%.

El índice de cobertura, que mide la cantidad de reservas para riesgos crediticios entre la cartera vencida, se ubicó en 554%.

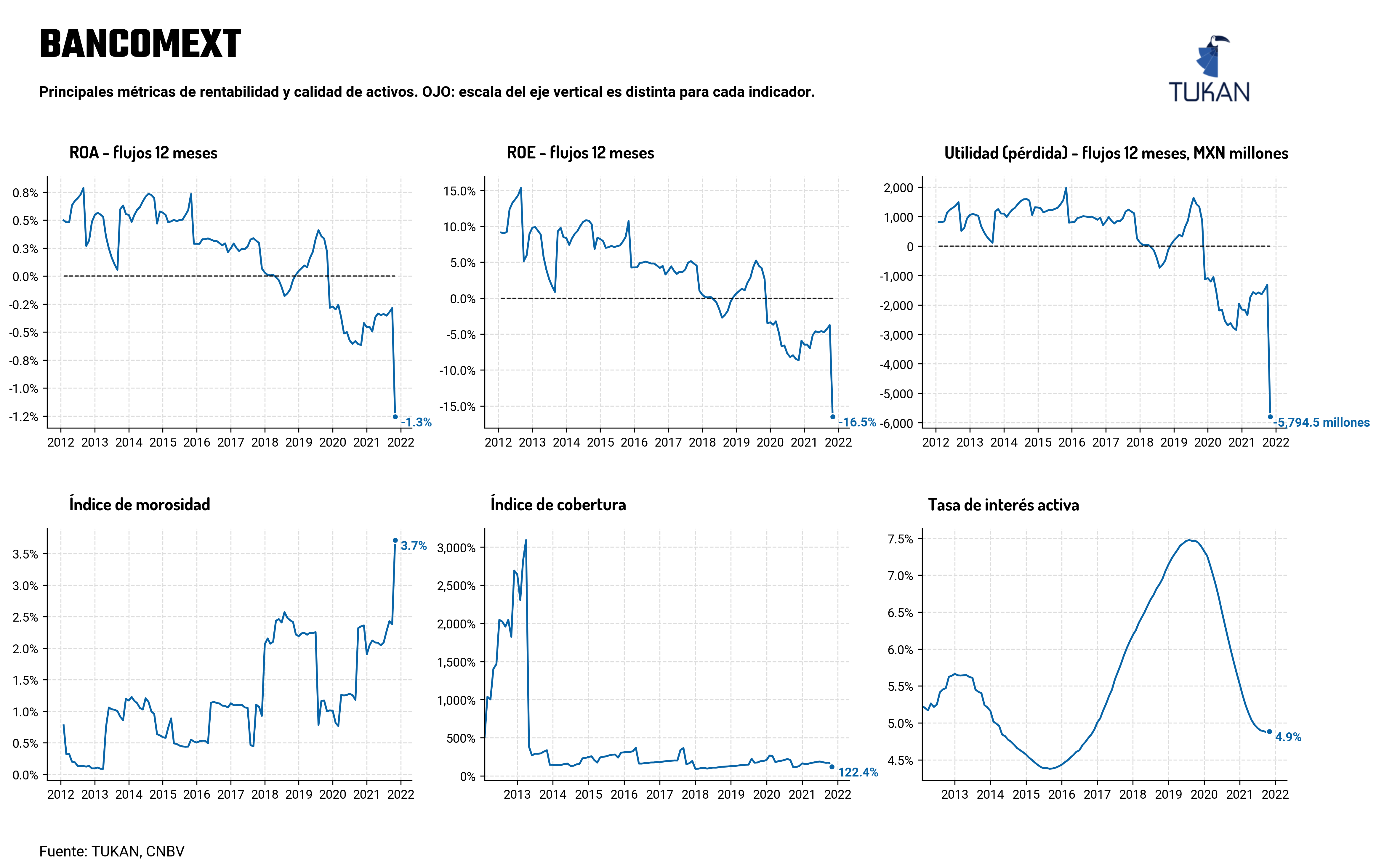

BANCOMEXT

Fundado en 1937, el Banco Nacional de Comercio Exterior se creó con el objetivo de impulsar el crecimiento de las empresas mexicanas, principalmente pequeñas y medianas, en los mercados globales.

Al cierre de noviembre del 2021 la cartera de BANCOMEXT era de alrededor de 237 mil millones de pesos, con un índice de morosidad que se vio fuertemente afectado por la pandemia, al pasar de 1.0% en 2020 a 3.7% al cierre de noviembre del año pasado.

El banco a su vez registró una pérdida de 5,794 millones de pesos entre noviembre del 2020 y 2021.

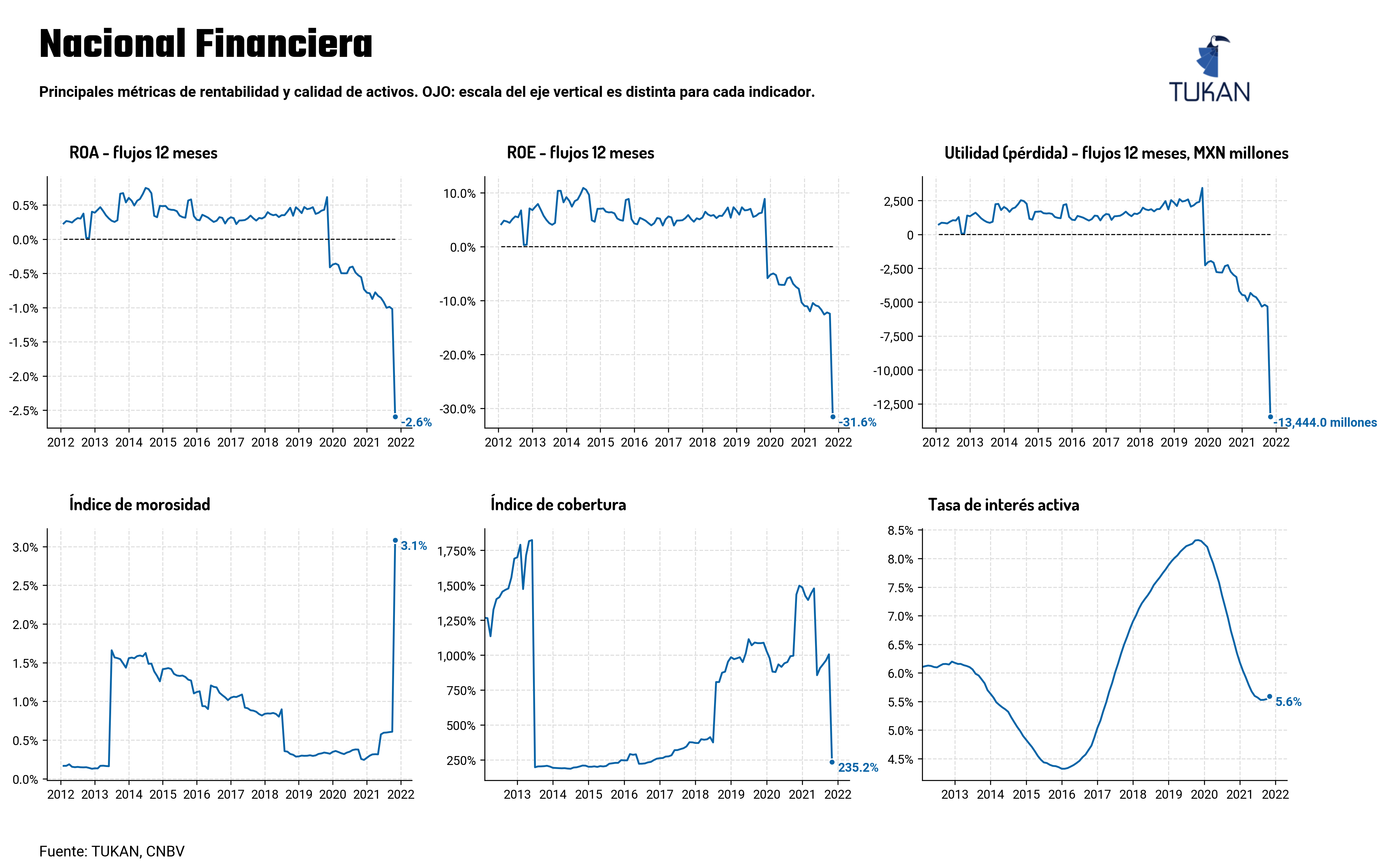

NAFIN

Fundada en 1934, NAFIN (o Nafinsa) tuvo en sus orígenes el objetivo de promover el mercado de valores en el país, proporcionando liquidez al sistema financiero a través de la desamortización de los inmuebles adjudicados como garantía en la etapa revolucionaria.

Actualmente, la institución se dedica a impulsar el crecimiento de sectores estratégicos, y busca atacar la falta de financiamiento recibida por las micro, pequeñas y medianas empresas del país.

A raíz de la pandemia, la institución ha sufrido fuertes choques en los indicadores de rentabilidad reportando una pérdida neta de 13 mil millones de pesos entre noviembre del 2020 y noviembre del 2021. Desde 2013, el índice de morosidad de Nafinsa ha presentado una tendencia a la baja, pasando de un nivel de aproximadamente 1.5% a mediados del 2013 a uno de 0.5% a inicios del 2021. Lamentablemente, en los últimos meses del 2021, este indicador ascendió a niveles del 3.1%

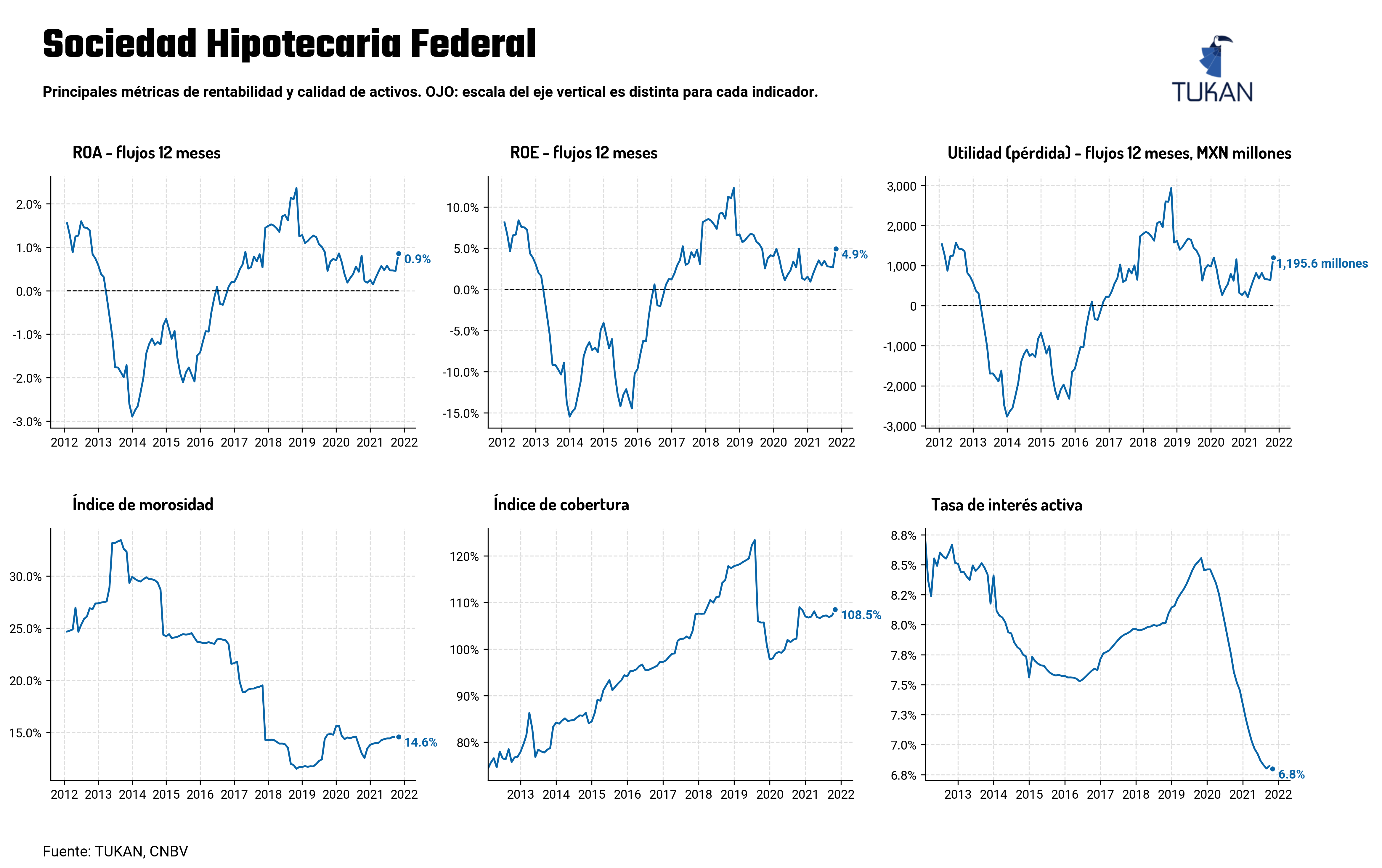

Sociedad Hipotecaria Federal

Desde su creación en 2001, la Sociedad Hipotecaria Federal (SHF) se ha encargado de impulsar el desarrollo del mercado inmobiliario mexicano mediante la creación de instrumentos financieros que facilitan el acceso al crédito y garantías destinadas a la construcción, adquisición y mejora de viviendas de interés social.

Pese a tener uno de los índices de morosidad más altos entre la banca de desarrollo (14.6%), la SHF es de los pocos bancos de desarrollo que reportaron utilidades en este último año, registrando una utilidad neta de 1,195 millones de pesos y un ROE del 4.9%.

La tasa de interés activa del banco, que se calcula dividiendo los intereses cobrados por la cartera vigente entre el promedio de la cartera de los últimos doce meses, se ubicó en 6.8% al cierre de noviembre del 2021. Cifra que ha venido disminuyendo, principalmente a causa de los cambios en política monetaria.

TUKAN

TUKAN

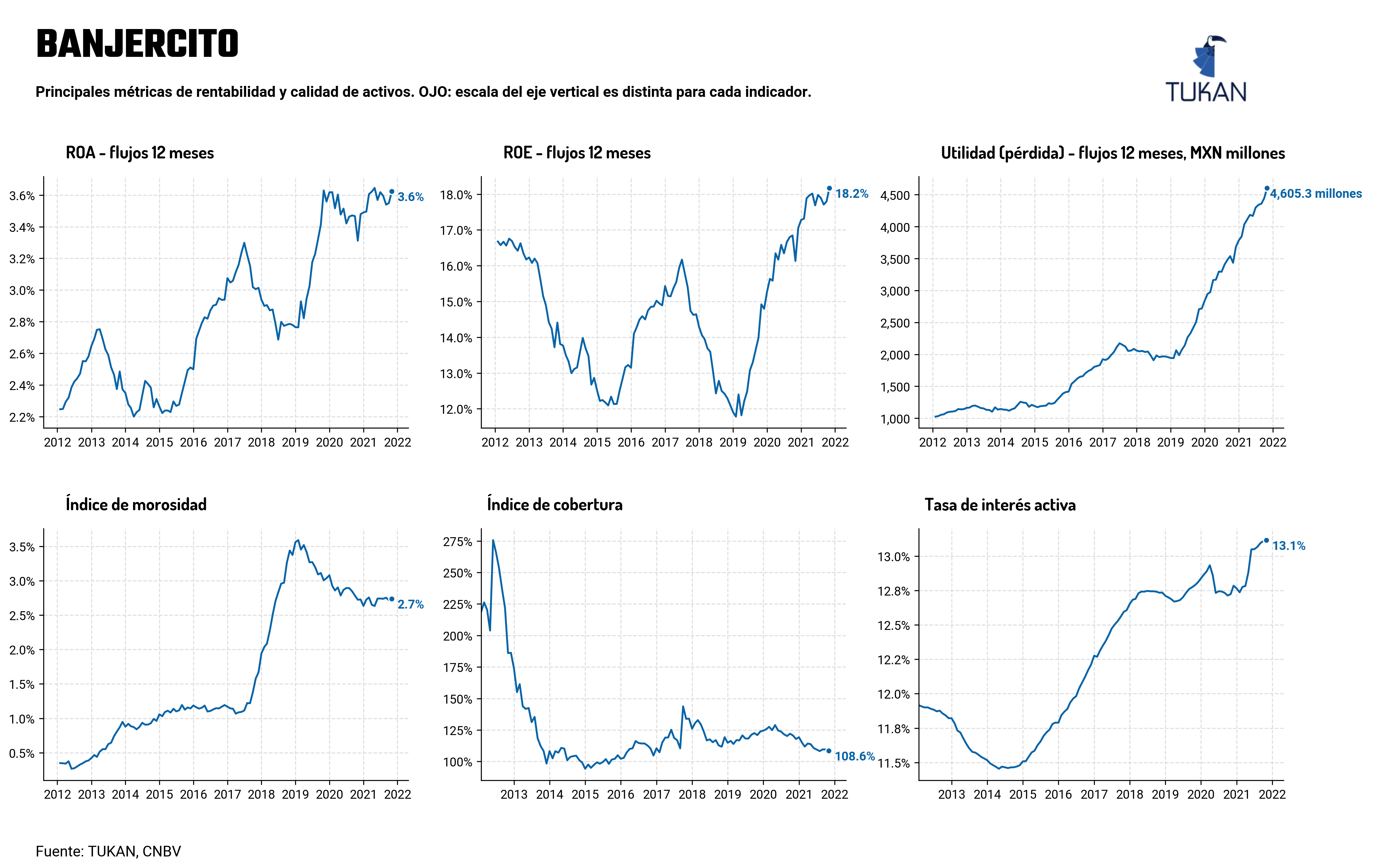

BANJERCITO

Creado en 1947, el banco se ha enfocado en prestar servicios y productos bancarios a las fuerzas armadas, así como de ser el encargado de prestar servicio de nómina y pago de salarios a todos sus miembros.

Aunque en un inicio, BANJERCITO fue un banco exclusivo para los miembros del ejército, desde 1978 sus servicios están abiertos al público en general.

Según las cifras más recientes de la CNBV, este banco tiene los índices de rentabilidad más altos de la banca de desarrollo con un ROE del 18.2% con una utilidad neta de más de 4 mil millones de pesos - cifras que han ido en aumento en los últimos años. Más aún, el banco cuenta con un índice de morosidad estable del 2.7% al cierre de noviembre del 2021.

Algo interesante, es que la tasa de interés activa del banco ha presentado una tendencia a la alza de manera constante desde 2015.

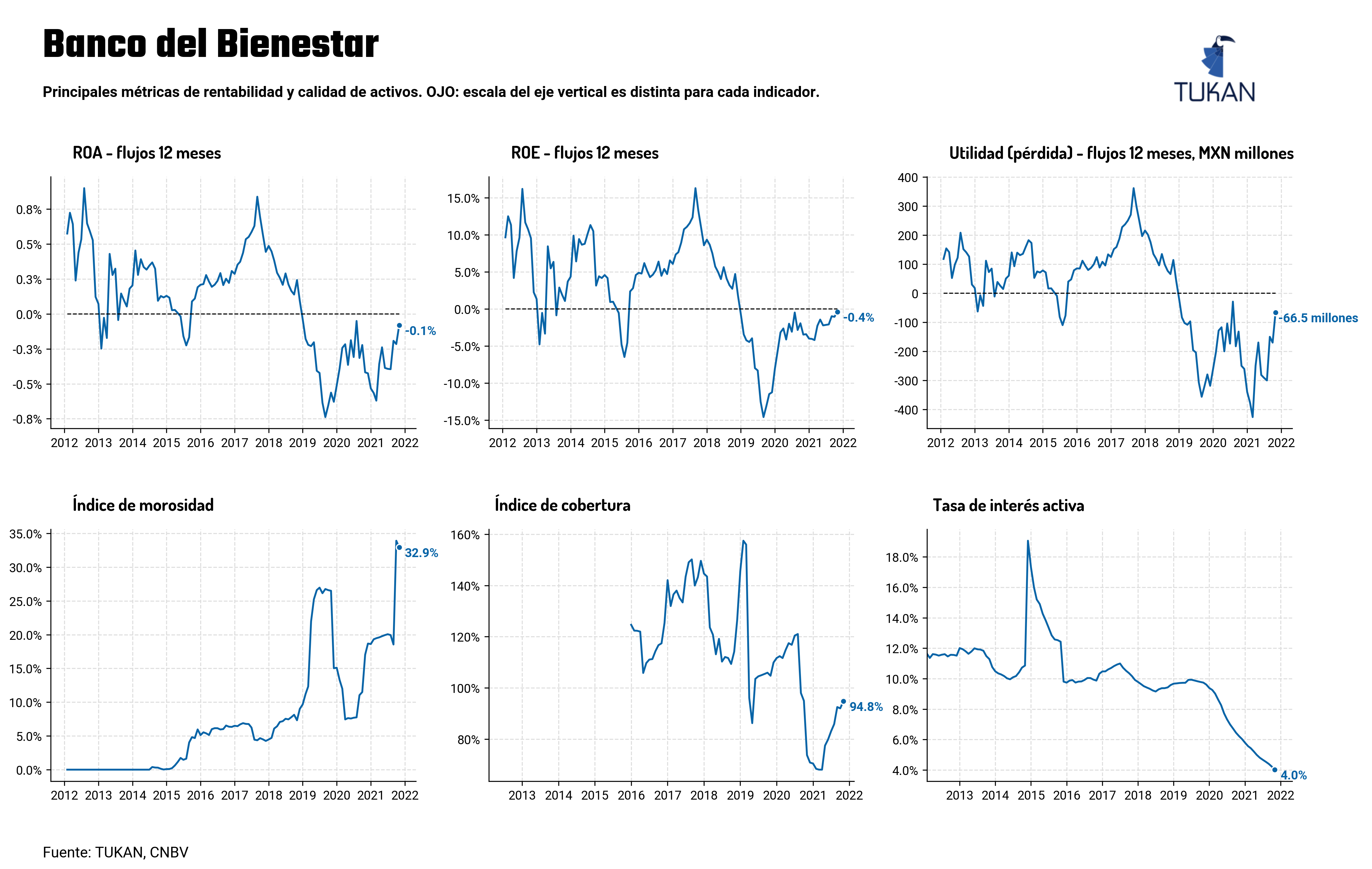

Banco del Bienestar

Su origen se remonta a 2001 con la creación del Banco del Ahorro Nacional y Servicios Financieros (BANSEFI); desde su cambio de nombre en 2019, su misión ha sido fomentar la inclusión financiera en las localidades marginadas y distribuye los apoyos económicos sociales, como las becas del bienestar o la pensión de los adultos mayores.

El Banco del Bienestar es el más pequeño de la banca de desarrollo con una cartera de crédito de poco más de mil millones de pesos y desde su cambio de nombre ha mostrado declives en sus indicadores de rentabilidad, registrando una pérdida neta de 66 millones de pesos entre noviembre del 2020 y 2021.

A su vez, la calidad de la cartera del banco se vio fuertemente afectada por la crisis del COVID-19 llevando el índice de morosidad a niveles de por encima del 30%.

Ya conoces un poco más sobre la Banca de Desarrollo en nuestro país, y sus principales indicadores financieros.

¿Tú qué opinas? ¿Era de esperarse este impacto tan fuerte en la cartera de algunos de ellos?

¡Háznoslo saber en nuestras redes sociales!

El Banco del Bienestar.

— TUKAN (@tukanmx) February 2, 2022

Eso es todo, ese es el tuit. pic.twitter.com/oNbgauUkck

Sobre TUKAN

TUKAN es una plataforma y API que facilita el acceso a fuentes de datos públicas para organizaciones y empresas. Nuestra plataforma contiene cientos de bases de datos limpias y estandarizadas que permiten automatizar la generación de reportes, gráficos y tablas que se actualizan de manera automática.

Puedes conocer más sobre nosotros en nuestra página o probando un demo interactivo de la plataforma (sólo disponible en laptop o computadora de escritorio).

Datasets en este artículo

- Balance General - Banca de Desarrollo

- Estado de Resultados - Banca de Desarrollo

- Balance General - Instituciones de Banca Múltiple

Otras fuentes

- http://www.economia.unam.mx/secss/docs/tesisfe/SanchezRDM/cap3.pdf

- https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/recuadros/%7B903FB5B4-4E45-DE38-92BA-8001869CA127%7D.pdf

- https://www.cefp.gob.mx/intr/edocumentos/pdf/cefp/2008/cefp1172008.pdf

- https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/%7B18265301-01FF-CE2A-F381-19BB9DCB1E4B%7D.pdf

- https://repositorio.cepal.org/bitstream/handle/11362/46578/3/S2000797_es.pdf

- https://www.cnbv.gob.mx/SECTORES-SUPERVISADOS/BANCA-DE-DESARROLLO/Descripcion-del-Sector/Paginas/default.aspx